บริษัทฯ ประกอบธุรกิจการผลิตและจัดจำหน่ายถ่านหินเป็นธุรกิจหลักทั้งภายในประเทศและต่างประเทศ โดยมีฐานการผลิตและจัดจำหน่ายถ่านหินในประเทศอินโดนีเซีย นอกจากนี้ บริษัทฯ ยังดำเนินธุรกิจบริการการขนส่งทางทะเลในประเทศสิงคโปร์เพื่อรองรับและจัดการการขนส่งถ่านหินมายังประเทศไทยและต่างประเทศ

ลักษณะของถ่านหิน

ถ่านหินเป็นเชื้อเพลิงธรรมชาติชนิดหนึ่งประกอบด้วยสารที่ระเหยได้ชนิดต่างๆ ความชื้นและแร่ธาตุที่สำคัญคือ คาร์บอน (CARBON) ซึ่งเป็นส่วนที่จะเผาไหม้ได้ เมื่อสารระเหยและความชื้นถูกขับไล่ออกไปจะมีขี้เถ้าจำนวนเล็กน้อยเหลืออยู่หลังจากเผาไหม้แล้ว ถ่านหินสามารถจัดแบ่งตามคุณภาพโดยพิจารณาค่าความร้อน (CALORIFIC VALUE) ปริมาณสารระเหย (VOLATILE MATTER) และปริมาณคาร์บอนคงที่ (FIXED CARBON) เรียงลำดับจากคุณภาพที่ดีที่สุดได้ 4 กลุ่มคือ (1) ANTHRACITE, (2) BITUMINOUS, (3) SUB-BITUMINOUS และ (4) LIGNITE สำหรับถ่านหินที่สำรวจพบ และพัฒนาขึ้นมาใช้ในอุตสาหกรรมอย่างแพร่หลายในประเทศไทยจะเป็นประเภทถ่านลิกไนต์ ส่วนถ่านหินที่นำเข้าจากต่างประเทศส่วนใหญ่เป็นประเภท BITUMINOUS ซึ่งมีค่าความร้อนสูงกว่าถ่านลิกไนต์ที่ผลิตในประเทศ

คุณสมบัติถ่านหินที่ใช้เป็นเกณฑ์ในการกำหนดราคาซื้อขายโดยปกติจะประกอบด้วยค่าความร้อน (CALORIFIC VALUE) ปริมาณความชื้น (MOISTURE) ปริมาณสารระเหย (VOLATILE MATTER) ปริมาณคาร์บอนคงที่ (FIXED CARBON) ปริมาณขี้เถ้า (ASH) ปริมาณกำมะถัน (SULPHUR) และขนาดของก้อนแร่ (SIZE) ที่ผลิตออกจำหน่าย

การผลิตถ่านหิน

ถ่านหินเกิดจากการสะสมตัวของซากพืชที่ทับถมอยู่ในหนอง คลอง บึงเป็นเวลานานนับล้านปี และค่อยๆ จมตัวลงใต้ผิวดินจนซากพืชกลายสภาพมาเป็นถ่านหิน โดยผลของการเปลี่ยนแปลงของผิวโลก และขบวนการตามธรรมชาติในช่วงหลายล้านปีที่ผ่านมา ดังนั้นการที่จะนำถ่านหินขึ้นมาใช้จึงต้องมีการสำรวจค้นหาโดยการศึกษาข้อมูลทางธรณีวิทยาใต้ผิวดิน เพื่อให้ทราบถึงความหนาของชั้นถ่านหิน ขอบเขตพื้นที่การกระจายตัวของแหล่งถ่านหิน คุณภาพทางเคมี และปริมาณสำรองในเชิงพาณิชย์ ซึ่งจะใช้เป็นข้อมูลในการตัดสินใจเพื่อพัฒนาแหล่งถ่านหินดังกล่าวต่อไป ดังนั้นการผลิตถ่านหินจึงแบ่งออกได้เป็น 3 ขั้นตอนใหญ่ ดังนี้

(1) การสำรวจ : เริ่มตั้งแต่การศึกษาข้อมูลธรณีวิทยาผิวดินและโครงสร้างทางธรณีวิทยาเพื่อกำหนดพื้นที่เป้าหมายในเบื้องต้นแล้วทำการเจาะสำรวจ (SCOUT DRILLING) เพื่อศึกษาการสะสมตัวของชั้นดิน หินและโครงสร้างทางธรณีวิทยาของพื้นที่เพื่อให้แน่ใจว่ามีถ่านหินสะสมตัวอยู่ รวมทั้งประเมินคุณภาพและปริมาณสำรองของถ่านหินในเชิงพาณิชย์ประกอบการตัดสินใจที่จะพัฒนาแหล่งถ่านหินดังกล่าวเพื่อเปิดการทำเหมืองต่อไป

(2) การทำเหมือง : ก่อนจะเปิดการทำเหมืองจำเป็นต้องทำการเจาะสำรวจในขั้นละเอียด (DETAIL DRILLING) เพื่อหาข้อมูลรายละเอียดต่างๆ ของพื้นที่ ได้แก่ ปริมาณสำรองและคุณภาพในแต่ละระดับของการวางตัวของชั้นถ่านหินรวมทั้งชั้นดินที่ปิดทับอยู่ ข้อมูลที่ได้จะถูกนำมาใช้ในการกำหนดแผนแม่บทในการทำเหมือง (MINE MASTER PLAN) ซึ่งจะรวมถึงการศึกษาต้นทุนและวิธีการเปิดเหมืองตลอดจนศึกษาปริมาณและบริเวณที่จะขุดขนส่งหน้าดินหรือถ่านหินในแต่ละขั้นตอนและการเลือกเครื่องจักรเครื่องมือที่เหมาะสมกับการทำเหมืองด้วย

(3) การแต่งแร่ : ถ่านหินที่ขุดได้จากการทำเหมืองจะต้องผ่านการแต่งแร่เพื่อให้ได้ถ่านหินที่มีคุณภาพตรงตามความต้องการของผู้ใช้หรือลูกค้า ซึ่งมีขั้นตอนตั้งแต่บด ย่อย คัดขนาด รวมทั้งคัดสิ่งเจือปนออก โดยการร่อน และล้างเป็นต้น

การกำหนดราคาถ่านหิน

ราคาขายถ่านหินจะกำหนดตามค่าความร้อนเป็นหลักเช่นเดียวกับการกำหนดราคาขายเชื้อเพลิงชนิดอื่น ราคาขายถ่านหินสำหรับลูกค้าแต่ละรายจะแตกต่างกันไปขึ้นอยู่กับปัจจัยต่างๆ คือปริมาณที่สั่งซื้อ ข้อกำหนดด้านคุณภาพ เช่น ค่าความร้อน ระยะเวลาชำระเงินและเงื่อนไขอื่นที่ลูกค้ากำหนด ซึ่งปัจจัยดังกล่าวจะเป็นตัวกำหนดราคาขายถ่านหินสำหรับลูกค้าทุกรายโดยเสมอภาคกัน การกำหนดราคาขายถ่านหินที่นำเข้าจากต่างประเทศขึ้นอยู่กับการตกลงของลูกค้าแต่ละรายซึ่งอาจจะเป็นราคา FOB หรือ CIF หรือราคาส่งถึงโรงงานของผู้ซื้อ เป็นต้น

การจัดจำหน่าย

วิธีการจัดจำหน่ายถ่านหินในประเทศจะจำหน่ายให้กับลูกค้าหรือผู้ใช้โดยตรงโดยไม่ผ่านพ่อค้าคนกลาง ส่วนการขายถ่านหินในต่างประเทศจะจำหน่ายให้ลูกค้าหรือผู้ใช้โดยตรงและขายผ่านพ่อค้าคนกลางด้วย ส่วนใหญ่จะขายเป็นเงินเชื่อซึ่งบริษัทฯ จะพิจารณาให้เครดิตเฉพาะลูกค้ารายใหญ่ที่มีการซื้อขายกันมานานหลายปีและมีฐานะการเงินมั่นคงเท่านั้น ส่วนลูกค้าที่เพิ่งจะเริ่มทำการซื้อขายกันครั้งแรก บริษัทฯ จะให้ลูกค้าเปิด LETTER OF CREDIT (L/C) ซึ่งตั้งแต่เปิดกิจการในปี 2528 จนถึงปัจจุบันบริษัทฯ มีปัญหาหนี้สูญจากการจำหน่ายถ่านหินน้อยมาก

กลยุทธ์ในการแข่งขัน

บริษัทฯ จะเน้นการให้บริการและการควบคุมคุณภาพถ่านหินเป็นกลยุทธ์หลักในการแข่งขันแทนการใช้กลยุทธ์ด้านราคา นอกจากนี้บริษัทฯ ยังได้พัฒนาวิธีการผลิตถ่านหินให้ได้คุณภาพดี โดยการนำเทคโนโลยีที่ทันสมัยมาพัฒนาระบบการผลิตถ่านหินอย่างสม่ำเสมอ

ภาวการณ์แข่งขัน

ธุรกิจการจำหน่ายถ่านหินในประเทศเป็นธุรกิจที่มีผู้ประกอบการน้อยราย (OLIGOPOLY MARKET) โดยมีลูกค้าที่เป็นกลุ่มโรงงานอุตสาหกรรมขนาดใหญ่ และขนาดเล็กโดยมีคู่แข่งขันที่สำคัญคือบริษัท บ้านปู จำกัด (มหาชน) ทั้งนี้บริษัทฯ มีเหมืองถ่านหินที่มีคุณภาพสูงเป็นของตนเองและยังมีปริมาณสำรองในเชิงพาณิชย์อีกหลายปี จึงมีจุดแข็งและศักยภาพในการแข่งขันที่ดี

แนวโน้มอุตสาหกรรม

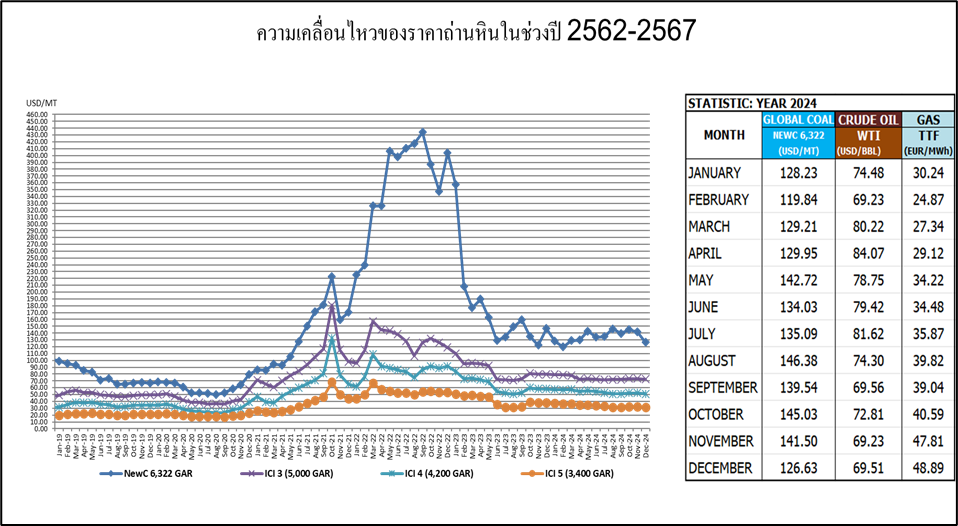

ปริมาณการใช้ถ่านหินโลกเพิ่มขึ้นประมาณร้อยละ 1 ในปี 2567 เป็น 8.771 พันล้านเมตริกตันและถือเป็นสถิติใหม่อีกครั้งจากปี 2566 โดยประเทศจีนใช้ถ่านหินเพิ่มขึ้นประมาณร้อยละ 1 เป็น 4.939 พันล้านเมตริกตัน และประเทศอินเดียเพิ่มขึ้นประมาณร้อยละ 5 เป็น 1.315 พันล้านเมตริกตัน ในขณะที่ยุโรป (European Union) และสหรัฐอเมริกามีปริมาณการใช้ถ่านหินลดลงจากปีก่อนประมาณร้อยละ 12 และร้อยละ 5 ตามลำดับ

จากบทวิเคราะห์รายงานฉบับล่าสุดเดือนธันวาคม 2567 ของ International Energy Agency (IEA) ชี้ให้เห็นการขยายตัวของปริมาณการใช้ถ่านหินของโลกปรับเพิ่มขึ้นมากถึง 1.2 พันล้านเมตริกตันจากปี 2563 และจากนี้ต่อไปอีก 3 ปีข้างหน้าการขยายตัวของปริมาณการใช้จะช้าลงหรือค่อนข้างคงที่ โดยจะอยู่ที่ประมาณ 8.873 พันล้านเมตริกตันในปี 2570 โดยปริมาณการใช้ในกลุ่มประเทศเศรษฐกิจพัฒนา (Advance Economies) จะหดตัวลงอย่างต่อเนื่อง ซึ่งตรงกันข้ามกับกลุ่มประเทศเศรษฐกิจเกิดใหม่หรือกำลังพัฒนา (Emerging and Developing Economies) โดยเฉพาะประเทศอินเดีย อินโดนีเซียและเวียดนามที่ปริมาณการใช้ถ่านหินมีแนวโน้มจะขยายตัวเพิ่มขึ้นมากตามการเติบโตทางเศรษฐกิจและความต้องการการใช้พลังงานโดยจะเข้ามาแทนที่ในสัดส่วนดังกล่าว

ด้านแนวโน้มราคารวมถึงทิศทางและความเคลื่อนไหวของตลาด โดยตลาดจะให้น้ำหนักในการติดตามประเมินสถานการณ์ที่เกี่ยวเนื่องกับประเทศจีนเป็นหลัก ถือได้ว่าเป็นผู้ครอบครองตลาดเนื่องจากเป็นประเทศที่มีการใช้พลังงานมากที่สุดในโลก โดยมีสัดส่วนปริมาณการใช้ถ่านหินที่ประเทศจีนใช้ประมาณร้อยละ 56 เทียบกับปริมาณการใช้โดยรวมของโลก ซึ่งมาจากที่ผลิตใช้เองในประเทศ 4,653 ล้านเมตริกตัน หรือประมาณร้อยละ 50 ของยอดผลิตทั่วโลก และการนำเข้าถ่านหินประมาณ 525 ล้านเมตริกตันจากยอดส่งออกรวมของโลก (International trades) ที่ประมาณ 1,546 ล้านเมตริกตัน โดยประเทศจีนนำเข้าถ่านหินจากประเทศอินโดนีเซียประมาณ 235 ล้านเมตริกตันจากตัวเลขการส่งออกถ่านหินรวมของประเทศอินโดนีเซียประมาณ 557 ล้านเมตริกตัน

สำหรับแนวโน้มราคาถ่านหินในปี 2568 คาดว่าจะสอดคล้องกับสถานการณ์ตั้งแต่กลางปี 2567 ถึงปัจจุบันบนพื้นฐานทางเศรษฐกิจที่เป็นอยู่ โดยปัจจัยที่ควรเฝ้าติดตามและประเมินอย่างต่อเนื่องอาทิการฟื้นตัวทางเศรษกิจของประเทศเศรษฐกิจหลักอย่างประเทศจีน การเติบโตอย่างต่อเนื่องทางเศรษฐกิจของประเทศอินเดีย ภูมิรัฐศาสตร์ มาตรการกีดกันทางการค้า ข้อจำกัดด้านปริมาณสำรอง ต้นทุน ข้อกังวลด้านสิ่งแวดล้อมและผลกระทบกับการทำเหมืองแร่ถ่านหิน มาตรการและนโยบายของประเทศหลักผู้ผลิตถ่านหินเช่น ประเทศจีน อินเดียและอินโดนีเซีย ผลกระทบจากการเปลี่ยนแปลงของภูมิอากาศที่รุนแรงขึ้น เสถียรภาพความมั่นคงของพลังงานที่จะได้มาซึ่งหลายประเทศอยู่ในช่วงเวลาในการพยายามปรับเปลี่ยนรูปแบบพลังงานเพื่อลด Carbon Emission โดยให้มีสัดส่วนพลังงานหมุนเวียนและพลังงานทางเลือกมากขึ้น ซึ่งตัวแปรเหล่านี้จะมีอิทธิพลต่อการกำหนดสถานะการณ์ด้านพลังงานและสร้างความผันผวนให้กับตลาดได้

ลักษณะการประกอบธุรกิจถ่านหิน

ธุรกิจถ่านหินในประเทศ

บริษัทฯ นำเข้าถ่านหินจากเหมืองร่วมทุนและจากแหล่งอื่นในประเทศอินโดนีเซียมาจำหน่ายให้กับลูกค้าในประเทศไทย โดยขายแบบส่งตรงให้ลูกค้าและนำเข้ามาสต๊อกไว้ ณ ศูนย์จำหน่ายถ่านหินอยุธยาซึ่งตั้งอยู่ที่อำเภอนครหลวง จังหวัดพระนครศรีอยุธยาเพื่อจำหน่ายให้ลูกค้าอีกต่อหนึ่ง โดยศูนย์จำหน่ายถ่านหินอยุธยามีเนื้อที่ทั้งสิ้น 31 ไร่ 56.40 ตารางวาสามารถรองรับการนำเข้าถ่านหินมาสต๊อกได้ถึง 200,000 เมตริกตัน โดยบริษัทฯ มีส่วนแบ่งตลาดถ่านหินในประเทศสำหรับปี 2567 ประมาณร้อยละ 10 ของปริมาณถ่านหินที่ใช้ในภาคอุตสาหกรรมโดยไม่รวมถ่านหินที่ใช้ในการผลิตไฟฟ้าจากเอกชนรายใหญ่ (IPP) และรายเล็ก (SPP) ซึ่งการใช้ถ่านหินในประเทศในปี 2567 ส่วนใหญ่จะใช้ในกลุ่มอุตสาหกรรมผลิตปูนซีเมนต์คิดเป็นร้อยละประมาณ 34 และใช้ในการผลิตกระแสไฟฟ้าและอุตสาหกรรมอื่นคิดเป็นร้อยละประมาณ 66 ทั้งนี้ไม่รวมการผลิตกระแสไฟฟ้าของการไฟฟ้าฝ่ายผลิตแห่งประเทศไทย (“ELECTRICITY GENERATING AUTHORITY OF THAILAND” หรือ “EGAT”) คาดว่าการใช้ถ่านหินซึ่งมีราคาต่อหน่วยของค่าความร้อนที่ต่ำกว่าน้ำมันและเชื้อเพลิงอื่นจะมีการขยายตัวอย่างต่อเนื่องในอนาคต

ธุรกิจถ่านหินในต่างประเทศ

บริษัทฯ ได้เข้าไปร่วมลงทุนทำเหมืองถ่านหินในประเทศอินโดนีเซียมาเป็นเวลามากกว่า 22 ปีแล้ว โดยบริษัทฯ ได้นำเข้าถ่านหินจากเหมืองร่วมทุนในประเทศอินโดนีเซียมาจำหน่ายให้กับลูกค้าในประเทศไทยและส่งไปจำหน่ายยังประเทศอื่นด้วยโดยเฉพาะตลาดในแถบภูมิภาคเอเชีย เช่น อินเดีย ญี่ปุ่น เกาหลีใต้ ไต้หวัน ฮ่องกง เป็นต้น โดยถ่านหินที่บริษัทฯ ผลิตออกจำหน่ายมีคุณภาพและมี BRAND เป็นที่เชื่อถือของลูกค้าทั้งตลาดในประเทศและต่างประเทศ ซึ่งเป็นบริษัทหนึ่งที่มีชื่อเสียงเป็นที่น่าเชื่อถือในธุรกิจถ่านหินในภูมิภาคเอเชีย

PT. LANNA HARITA INDONESIA (“LHI”) ซึ่งเป็นบริษัทย่อยที่จดทะเบียนในประเทศอินโดนีเซีย โดยบริษัท ลานนารีซอร์สเซส จำกัด (มหาชน) ถือหุ้นทางตรงร้อยละ 55 ของทุนที่ชำระแล้ว ประกอบธุรกิจทำเหมืองถ่านหินที่อำเภอซามารินดา และอำเภอคูเตย จังหวัดกาลิมันตันตะวันออก โดยได้รับสัมปทาน (COAL CONTRACT OF WORK) จากรัฐบาลแห่งประเทศอินโดนีเซียเพื่อผลิตถ่านหินออกจำหน่ายมีกำหนดเวลา 30 ปี (เริ่มตั้งแต่ปี 2544 ถึง 2574) โดยมีปริมาณสำรองถ่านหินคงเหลือไม่ต่ำกว่า 18 ล้านเมตริกตัน โดยได้ผลิตถ่านหินออกจำหน่ายในปี 2567 ที่ประมาณ 3.5 ล้านเมตริกตันและมีแผนผลิตและจำหน่ายถ่านหินออกจำหน่ายปีละประมาณ 3.5 ล้านเมตริกตัน ในปีต่อๆไป

PT. SINGLURUS PRATAMA (“SGP”) เป็นบริษัทย่อยที่จดทะเบียนในประเทศอินโดนีเซียโดยบริษัท ลานนารีซอร์สเซส จำกัด (มหาชน) ถือหุ้นทางตรงร้อยละ 65 ของทุนที่ชำระแล้ว ประกอบธุรกิจทำเหมืองถ่านหินที่อำเภอคูเตย จังหวัดกาลิมันตันตะวันออก โดยได้รับสัมปทาน (COAL CONTRACT OF WORK) จากรัฐบาลแห่งประเทศอินโดนีเซียเพื่อผลิตถ่านหินออกจำหน่ายมีกำหนดเวลา 30 ปี (เริ่มตั้งแต่ปี 2552 ถึง 2582) โดยมีปริมาณสำรองถ่านหินคงเหลือไม่ต่ำกว่า 33 ล้านเมตริกตัน โดยได้ผลิตถ่านหินออกจำหน่ายจากปี 2567 ที่ประมาณ 5 ล้านเมตริกตัน SGP อยู่ระหว่างดำเนินการพัฒนาถ่านหินแหล่งใหม่ในพื้นที่สัมปทานเหมืองถ่านหินของ SGP คือแหล่ง MARGOMULYO BLOCK (“MG”) โดยเริ่มผลิตและจำหน่ายถ่านหินจากแหล่ง MG ตั้งแต่ไตรมาสที่ 3/2567 ที่ประมาณ 1.5 – 2.0 ล้านเมตริกตันต่อปี ซึ่งถ่านหินที่ผลิตจากแหล่ง MG จะใช้ท่าเทียบเรือ (PORT AND JETTY) ของแหล่ง ARGOSARI BLOCK (“AG”) ที่ผลิตและจำหน่ายถ่านหินอยู่ในปัจจุบัน โดย SGP ได้ดำเนินการเพิ่มกำลังการผลิตโดยก่อสร้างโรงแต่งแร่ที่ 2 และปรับปรุงพื้นที่กองเก็บถ่านหินบริเวณท่าเทียบเรือให้สามารถกองเก็บถ่านหินได้ถึง 200,000 เมตริกตันเรียบร้อยแล้วและได้ดำเนินการลงทุนก่อสร้างปรับปรุงท่าเทียบเรือและเพิ่มสายพานลำเลียงถ่านหินอีกหนึ่งชุดยาวประมาณ 1.70 กิโลเมตรทอดลงไปที่ท่าเทียบเรือในทะเล เพื่อรองรับการผลิตและจำหน่ายถ่านหินจากแหล่ง AG และ MG ดังกล่าวเสร็จสิ้นเรียบร้อยแล้ว โดยวางแผนผลิตและจำหน่ายถ่านหินรวมทั้งสิ้นในปี 2568 ประมาณ 5 ล้านเมตริกตัน และประมาณ 4.5 ล้านเมตริกตันในปีต่อๆไป ซึ่งเป็นถ่านหินคุณภาพดีที่มีค่าความร้อนสูงและปริมาณ SULPHUR ต่ำซึ่งคาดว่าจะทำตลาดได้ง่ายและมีอัตรากำไรที่ดี

PT. PESONA KHATULISTIWA NUSANTARA (“PKN”) เป็นบริษัทย่อยที่จดทะเบียนในประเทศอินโดนีเซียโดยบริษัท ลานนารีซอร์สเซส จำกัด (มหาชน) ถือหุ้นทางตรงร้อยละ 10 ของจำนวนหุ้นทั้งหมด ประกอบธุรกิจทำเหมืองถ่านหินที่เมืองบูลุงงัน จังหวัดกาลิมันตันเหนือ โดยได้รับสัมปทาน (COAL CONTRACT OF WORK) จากรัฐบาลแห่งประเทศอินโดนีเซียเพื่อผลิตถ่านหินออกจำหน่ายมีกำหนดเวลา 30 ปี (เริ่มตั้งแต่ปี 2552 ถึง 2582) โดยมีปริมาณสำรองถ่านหินคงเหลือจากสองแหล่งถ่านหินหลักไม่ต่ำกว่า 125 ล้านเมตริกตัน และมีกำลังการผลิตถ่านหินออกจำหน่ายในปี 2567 ที่ประมาณ 5.5 ล้านเมตริกตัน และได้วางแผนผลิตและจำหน่ายถ่านหินในปี 2568 ที่ประมาณ 5.5 ล้านเมตริกตัน

UNITED BULK SHIPPING PTE. LTD. (“UBS”) เป็นบริษัทร่วมที่จดทะเบียนในประเทศสิงคโปร์ โดยบริษัท ลานนารีซอร์สเซส จำกัด (มหาชน) ถือหุ้นทางตรงร้อยละ 49 ของทุนที่ชำระแล้ว ประกอบธุรกิจขนส่งสินค้าทางทะเลและซื้อขายถ่านหิน ซึ่งจะช่วยสนับสนุนและบริหารการขนส่งถ่านหินที่นำเข้ามาจำหน่ายในประเทศไทยและหรือส่งไปจำหน่ายยังประเทศอื่นได้อย่างมีประสิทธิภาพและมีต้นทุนการขนส่งที่ต่ำ